💸 퇴직연금·개인연금으로 15억 만든 비결? 미키피디아님의 연금 투자 전략 실전편

20년간의 직장생활 동안 15억 원을 쌓아온 연금 포트폴리오, 어떻게 가능했을까요?

유튜버 미키피디아의 미키김님은 꽤 유용한 정보를 많이 주셔요! 즐겨보는 채널 중 하나인데요. 저도 요즘 퇴직금을 어떻게 관리해야할지 너무 무지해서 고민중에 있었는데, 도움을 많이 받았습니다.

그 내용 정리해 봅니다.

연금 투자 실전 영상을 토대로, 오늘은

✔ 퇴직연금의 관리 방법

✔ DC형 연금의 ETF 운용 전략

✔ IRP·연금저축·ISA 계좌 활용법

✔ 세금 혜택 극대화 비법

까지 실질적인 투자법을 정리해보겠습니다.

🏦 퇴직연금, 단순한 퇴직금이 아니다!

퇴직연금은 회사가 매달 넣어주는 숨은 월급이라고도 불립니다.

- DC형 퇴직연금의 경우, 보수의 12%가 매달 내 계좌로 납입됩니다.

- 연봉 6,000만 원 기준으로 매년 500만 원이 자동 적립되는 셈!

- 여기에 본인이 추가 납입도 가능, 연간 1,800만 원까지 가능

✔ 900만 원 한도 내 세액공제 가능, 연말정산 환급액 최대 148.8만 원!

📈 DC형 퇴직연금 ETF 투자, 이렇게 운영한다

DC형 연금의 핵심은 ‘내가 운용한다’는 점!

- 금융사 앱에 로그인 → 내 연금이 투자된 상품 확인

- 국내 펀드 → 미국 ETF로 변경 가능

- 상품 변경 시 세금 없음 = 이연 과세 혜택

🛠 메뉴 구성:

- 운용상품 변경: 기존 상품 매도 후 원하는 상품으로 이동

- 투입 비중 변경: 매달 납입되는 자금의 비율 조절

🎯 예시:

60% S&P 500, 10% 이머징 마켓(베트남), 30% 채권

🔍 ETF 선택, 수수료를 꼭 확인하세요

같은 S&P 500 ETF라도, 운영사에 따라 수수료(총보수·기타 비용)가 다릅니다.

- ETF Check 사이트를 통해 총보수, TR(총비용 비율), 매매 수수료까지 비교 가능

- TR 0.1% vs 0.5% → 장기적으로 큰 수익률 차이 발생!

💡 총보수 + 기타 비용 + 매매 수수료 = 실질 부담 비용

S&P 500지수 ETF 선택, 사는 법 + ISA·IRP에서 ETF 운용 전략 정리 (2025년 최신)

📈 S&P 500지수 ETF 선택법 + ISA·IRP에서 ETF 운용 전략 정리 (2025년 최신)요즘 ETF 투자에 관심 있는 분들 사이에서 가장 인기 있는 종목이 바로 S&P 500 ETF입니다.하지만, 같은 S&P 500을 추종한다고 해서

gaofriends.com

ETF 투자 시 총 보수 보는 법 & 수수료 줄이는 꿀팁, 수익률을 지키는 첫걸음

ETF 투자 시 총보수 보는 법 & 수수료 줄이는 꿀팁, 수익률을 지키는 첫걸음ETF 투자를 시작하면서 가장 많이 놓치는 게 바로 “수수료”입니다.수익률만 보고 투자했다가 보이지 않는 비용 때문

gaofriends.com

🧾 퇴사 후 연금은 IRP 계좌로 이전하자

퇴사 시 기존 DC형 퇴직연금은 IRP 계좌로 이전 가능

- 구조와 운용 방식은 DC형과 동일

- 연간 1,800만 원 납입 가능, 세액공제 혜택 동일

- 수수료 낮은 ETF로 전환하여 수익률 극대화

📌 실수 사례:

미키김님도 퇴사 후 기존 펀드를 방치 → 영상 제작 중 고수수료 펀드에서 ETF로 전환

ISA계좌 개설 방법 + IRP·연금저축 절세 시뮬레이션|2025년 최신 절세 전략

📌 ISA 계좌 개설 방법 + IRP·연금저축 절세 시뮬레이션|2025년 최신 절세 전략투자는 수익률도 중요하지만,얼마를 벌었는가보다 얼마나 세금을 아꼈는가가 더 중요한 시대입니다.이번 포스팅에

gaofriends.com

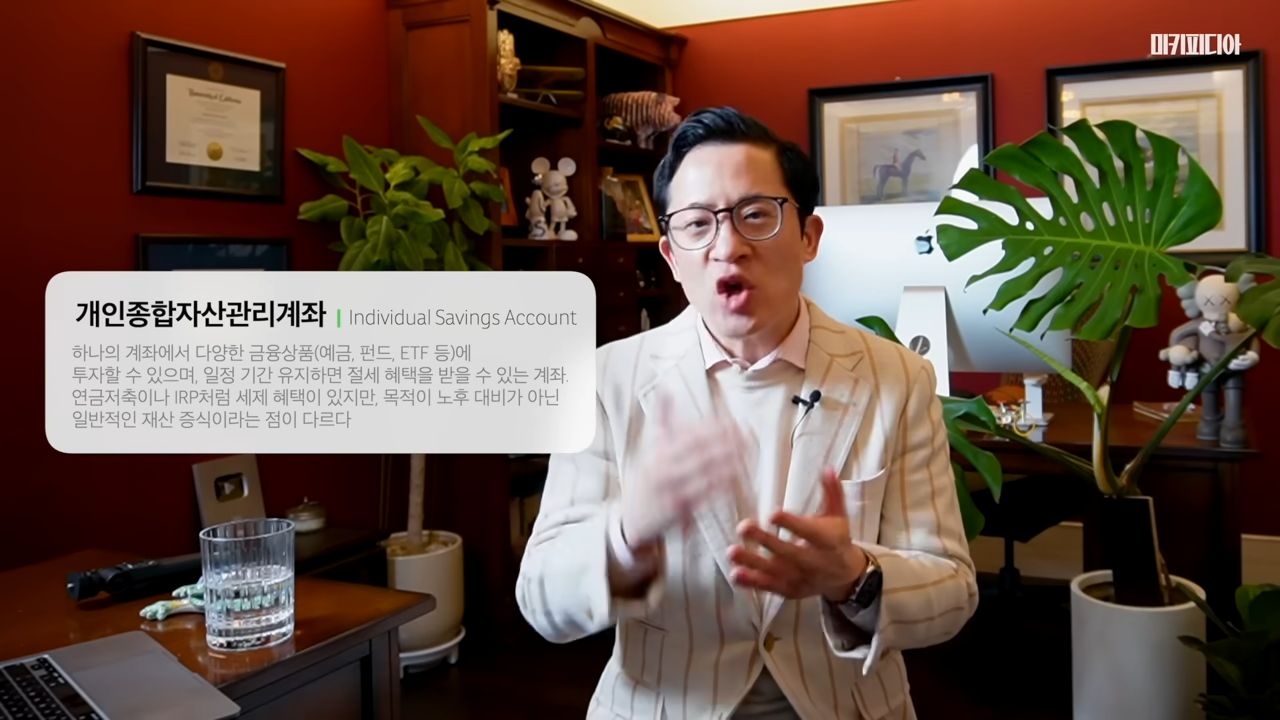

💰 연금저축 vs IRP vs ISA 계좌 비교

| 항목 | IRP | 연금저축 | ISA |

| 가입 자격 | 소득 있는 자 | 누구나 가능 | 누구나 가능 |

| 연간 납입한도 | 1,800만 원 | 1,800만 원 (합산) | 2,000만 원 |

| 세액공제 | 최대 148.8만 원 | 공제 한도 낮음 | 비과세 혜택 |

| 활용 팁 | 퇴직금 이전용 | 추가 저축용 | 3년 후 연금 계좌로 이동 가능 |

🎯 ISA → 연금계좌 이체 가능 (세금 혜택 최적화 전략!)

📊 연금과 세금, 이렇게 큰 차이를 만든다

예시: 연봉 6,000만 원 직장인

- 회사 납입 500만 원 + 본인 추가 900만 원 = 연간 1,400만 원

- 20년간 적립 시 원금 2.8억 원

- 7% 수익률 적용 시 →

- 일반 투자: 4.6억

- 연금 혜택 적용 시: 6.1억 → 차이 1.5억!

⚠️ 주의: 연금 수령 시 세금은?

- 연금 수령 시점에 세금 납부

- 나이에 따라 3.5%~5.5%의 낮은 세율 적용

- 일시금 수령 시 혜택 축소 가능 → 분할 수령이 유리

🔥 최신 이슈: 미국 ETF 배당세 환급 폐지

- 기존에는 퇴직연금 계좌의 미국 ETF 배당세 15% 환급

- 2024년부터 환급 중단 → 이중과세 논란 발생

- 기재부 대책 검토 중, 미국 ETF 투자 시 유의 필요

📝지금 내 연금 점검해보세요!

✔ 내 퇴직연금 계좌, ETF에 잘 들어가 있는지?

✔ IRP 계좌는 개설되어 있는지?

✔ 연금저축과 ISA 계좌는 세금 혜택을 최대한 받고 있는지?

미키김님의 15억 연금 포트폴리오는 하루아침에 만들어진 것이 아닙니다.

지금 바로 내 연금 계좌 상태 점검하고, 세액공제 혜택을 놓치지 마세요!

내 퇴직금은 내가 운용 가능? DC형 vs DB형 퇴직연금 차이점 완벽 정리

🏦 DC형 vs DB형 퇴직연금 차이점 완벽 정리|어떤 게 더 유리할까?요즘 연금에 관심 가지는 직장인 분들 정말 많죠?특히 회사에서 제공하는 퇴직연금 제도, 여러분은 정확히 어떤 방식으로 가입

gaofriends.com

IRP개인형 퇴직연금 vs 연금저축, 뭐부터 시작해야 할까?, 연금계좌 비교 완벽 가이드

💼 개인형 퇴직연금 IRP vs 연금저축, 뭐부터 시작해야 할까? 연금계좌 비교 완벽 정리 노후 준비를 위해 연금 계좌를 하나쯤은 열어야 할 것 같지만,“IRP랑 연금저축, 뭐부터 해야 하죠?” 라고

gaofriends.com

ETF 투자 시 총 보수 보는 법 & 수수료 줄이는 꿀팁, 수익률을 지키는 첫걸음

ETF 투자 시 총보수 보는 법 & 수수료 줄이는 꿀팁, 수익률을 지키는 첫걸음ETF 투자를 시작하면서 가장 많이 놓치는 게 바로 “수수료”입니다.수익률만 보고 투자했다가 보이지 않는 비용 때문

gaofriends.com

ISA 계좌 비과세 전략 + 연금 연결법 정리, IRP·연금저축으로 옮기는 꿀팁

ISA 계좌 비과세 전략 + 연금 연결법 정리|IRP·연금저축으로 옮기는 꿀팁투자를 하면서도 세금을 줄이는 방법, 찾고 계신가요?요즘 가장 주목받는 제도 중 하나가 바로 ISA(개인종합자산관리계좌

gaofriends.com

개인형 퇴직연금 IRP, 어디서 가입할까? 은행 vs 보험사 vs 증권사 완전 비교!

개인형 퇴직연금 IRP, 어디서 가입할까? 은행 vs 보험사 vs 증권사 완전 비교!은퇴 준비를 위해 연금계좌(IRP) 개설을 고려 중이신가요?퇴직연금의 대표격인 개인형 퇴직연금(IRP)은 은행, 보험사, 증

gaofriends.com