물가와 금리가 동시에 오르는 요즘, 대출은 선택이 아니라 전략입니다.

특히 자산을 불리는 레버리지 수단으로 대출을 활용하고자 한다면,

가장 먼저 고민해야 할 것은 바로 대출 상환 방식입니다.

오늘은 그 중에서도 많이 선택되는 두 가지 방식인

원금균등상환 vs 원리금균등상환의 차이점과 나에게 맞는 전략을 소개합니다.

💡 대출 상환방식의 기본 – 나에게 맞는 방식은?

대출의 상환 방식은 크게 3가지입니다:

- 만기일시상환: 매달 이자만 내고, 만기일에 원금을 한 번에 갚음

- 원금균등상환: 매달 같은 금액의 원금을 갚고, 남은 원금에 따라 이자가 줄어듦

- 원리금균등상환: 원금+이자 포함한 전체 금액이 매달 동일하게 나감

🔍 원금균등상환 vs 원리금균등상환 차이

| 항목 | 원금균등상환 | 원리금균등상환 |

| ✅ 매달 납부금 | 초기엔 많고, 점점 줄어듦 | 항상 동일 |

| ✅ 초기 부담 | 큼 | 작음 |

| ✅ 총 납부 이자 | 적음 (이자 절약) | 많음 (고정 지출) |

| ✅ 대출 한도 | 작게 나올 수 있음 | 더 많이 가능 |

| ✅ 적합한 상황 | 이자 아끼고 싶은 신혼부부, 자금 여유 있는 투자자 | 매달 일정한 지출이 필요한 직장인, 자금 계획이 중요한 중장년층 |

📊 실제 예시로 비교해보면?

조건: 1억 원 대출 / 20년 상환 / 연이율 5% 고정

🔸 원리금균등상환 (월 납부금 고정)

- 매달 659,956원 고정 납부

- 초반엔 이자 비중이 높고, 후반엔 원금 비중이 증가

- 총 납부 이자: 상대적으로 많음

- 자금 운용 계획이 쉬움

아래는 이미지에 있는 월별 상환금과 대출 잔금 원리금 균등상환표를 문자 형태로 정리한 표입니다.

회차 | 납입원금 | 대출이자 | 월 상환금 | 대출잔금

---------------------------------------------------------

1 | 243,289 | 416,667 | 659,956 | 99,756,711

2 | 244,303 | 415,653 | 659,956 | 99,512,408

3 | 245,321 | 414,635 | 659,956 | 99,267,087

4 | 246,343 | 413,613 | 659,956 | 99,020,745

5 | 247,369 | 412,586 | 659,956 | 98,773,376

6 | 248,400 | 411,556 | 659,956 | 98,524,975

7 | 249,435 | 410,521 | 659,956 | 98,275,540

8 | 250,473 | 409,483 | 659,956 | 98,025,067

9 | 251,518 | 408,438 | 659,956 | 97,773,548

10 | 252,566 | 407,390 | 659,956 | 97,520,982

11 | 253,618 | 406,337 | 659,956 | 97,267,364

12 | 254,675 | 405,281 | 659,956 | 97,012,689

13 | 255,736 | 404,220 | 659,956 | 96,756,952

14 | 256,802 | 403,154 | 659,956 | 96,500,150

15 | 257,872 | 402,084 | 659,956 | 96,242,278

16 | 258,946 | 401,009 | 659,956 | 95,983,331

- 대출금액: 1억원

- 금리: 연 5% 고정금리

- 상환 방식: 원리금 균등상환

- 상환 기간: 20년 (이 표는 그중 16회차까지를 보여줍니다)

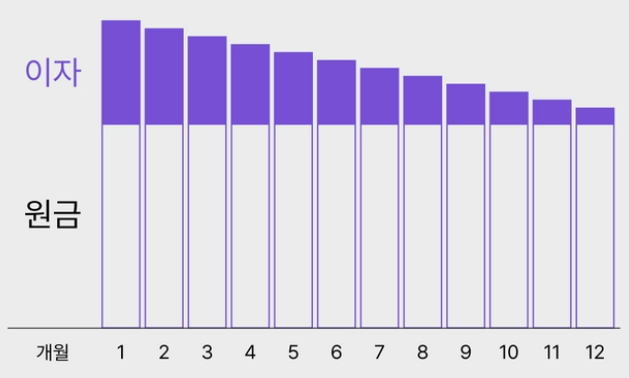

🔸 원금균등상환 (매달 원금 동일)

- 첫 달: 833,333원, 16개월 후엔 807,292원

- 매달 납입 원금은 동일, 이자만 줄어듦

- 총 납부 이자: 가장 적음

- 초기 부담은 크지만, 장기적으로 유리

아래는 이미지에 있는 월별 상환금과 대출 잔금 (원금 균등상환) 표를 문자로 정리한 내용입니다.

회차 | 납입원금 | 대출이자 | 월 상환금 | 대출잔금

---------------------------------------------------------

1 | 416,667 | 416,667 | 833,333 | 99,583,333

2 | 416,667 | 414,931 | 831,597 | 99,166,667

3 | 416,667 | 413,194 | 829,861 | 98,750,000

4 | 416,667 | 411,158 | 828,125 | 98,333,333

5 | 416,667 | 409,722 | 826,389 | 97,916,667

6 | 416,667 | 407,986 | 824,653 | 97,500,000

7 | 416,667 | 406,250 | 822,917 | 97,083,333

8 | 416,667 | 404,514 | 821,181 | 96,666,667

9 | 416,667 | 402,778 | 819,444 | 96,250,000

10 | 416,667 | 401,042 | 817,708 | 95,833,333

11 | 416,667 | 399,306 | 815,972 | 95,416,667

12 | 416,667 | 397,569 | 814,236 | 95,000,000

13 | 416,667 | 395,833 | 812,500 | 94,583,333

14 | 416,667 | 394,097 | 810,764 | 94,166,667

15 | 416,667 | 392,361 | 809,028 | 93,750,000

16 | 416,667 | 390,625 | 807,292 | 93,333,333

- 대출금액: 1억원

- 금리: 연 5% 고정금리

- 상환 방식: 원금 균등상환

- 상환 기간: 20년 (이 표는 그중 16회차까지를 보여줍니다)

✅ 예시: 어떤 방식이 나에게 맞을까?

| 상황 | 추천 상환 방식 |

| 초기 부담 여유 있고, 이자 아끼고 싶다 | 원금균등상환 |

| 매달 고정된 금액으로 계획적인 소비 원한다 | 원리금균등상환 |

| DSR(총부채원리금상환비율) 때문에 대출 한도 늘리고 싶다 | 원리금균등상환 |

📌 TIP

- 원금균등: 이자 절약 vs 원리금균등: 자금 계획의 안정성

- 금리 인상기에는 이자 부담을 줄이기 위해 원금균등이 더 유리할 수 있어요.

- 그러나 DSR 적용, 한도 등을 고려하면 원리금균등이 실질적으로 대출을 더 받을 수 있어요.

대출이자 부담 줄이는 4가지 확실한 방법!

💸 대출이자 부담 줄이는 4가지 확실한 방법! 지금부터 실천해보세요대출금리에 숨이 턱 막히는 요즘,“이자 부담 줄이는 방법은 없을까?”고민하고 계신 분들 많으시죠?📈 기준금리 인상으로

gaofriends.com

중도상환수수료 계산기: 대출 조기 상환 시 알아야 할 모든 것

중도상환수수료 계산기: 대출 조기 상환 시 알아야 할 모든 것대출을 이용하시는 분들 중에는 예상치 못한 자금 유입으로대출금을 조기에 상환하고자 하는 경우가 있습니다. 그러나 이러한 조

gaofriends.com

중도상환수수료 없는 대출, 갈아타기 전 꼭 알아야 할 팁!

중도상환수수료 없는 대출|갈아타기 전 꼭 알아야 할 팁!요즘처럼 금리 변동이 심한 시기엔, 대출받은 사람들 사이에서“지금이라도 대출 갈아타야 하나?”“조기상환하면 수수료 얼마나 나

gaofriends.com

생애최초 디딤돌 대출 금리 인상, 변동 현황

🏡 생애최초 디딤돌 대출 금리 인상? 이래서 내집마련 하겠나정부 정책 대출은 서민들에게 내집마련의 꿈을 이루게 해주는 마지막 희망입니다.특히 생애최초 디딤돌대출은 첫 집을 마련하려는

gaofriends.com

청년버팀목 전세자금대출 조건, 금리, 서류 총정리(이자 부담 낮추는 꿀팁까지!)

💡 청년버팀목 전세자금대출 조건, 금리, 서류 총정리 (이자 부담 낮추는 꿀팁까지!)청년이 처음 전세집을 구할 때 가장 고민되는 건 뭘까요? ✔️ 높은 월세 부담✔️ 부족한 전세자금✔️ 은

gaofriends.com

무주택 청년주택드림 청약통장 + 대출, 기존 청년우대형과 달라진점: 신청방법, 자격 조건

[청년주택드림청약통장+대출] 무주택 청년 필수 통장! 조건부터 우대금리·소득공제까지 총정리“내 집 마련을 꿈꾸는 청년이라면 이 통장을 주목하세요!”정부가 2025년 새롭게 출시한 청년주

gaofriends.com